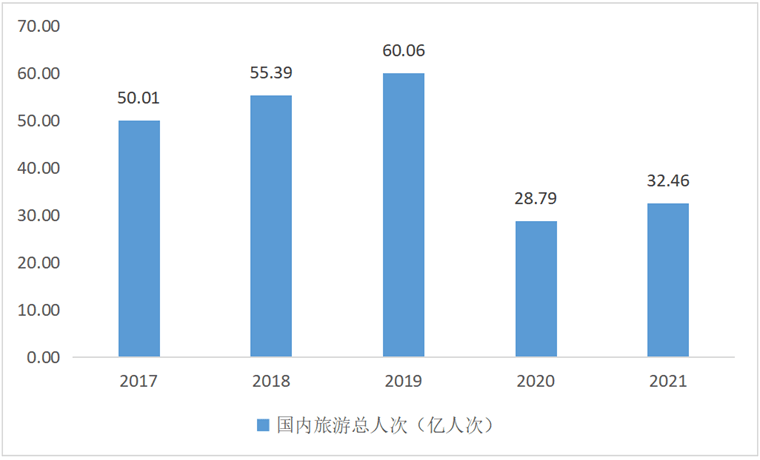

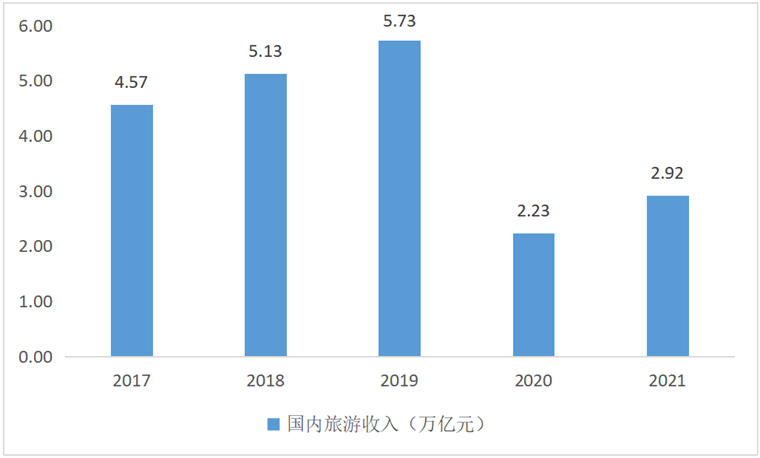

2020年以來,由于受到新冠疫情的影響,我國旅游產(chǎn)業(yè)受到巨大沖擊,國內(nèi)旅游在經(jīng)受巨大沖擊后仍僅呈現(xiàn)緩慢恢復的態(tài)勢。截止2021年底,我國國內(nèi)旅游市場游客總量及收入雖較2020年有所恢復,仍與2019年水平保持較大的差距。

根據(jù)文化和旅游部發(fā)布的國內(nèi)旅游抽樣調(diào)查統(tǒng)計結(jié)果為,2021年我國國內(nèi)旅游總?cè)舜?2.46億,比上年同期增加3.67億,增長12.8%(恢復到2019年的54.0%)。其中,城鎮(zhèn)居民23.42億人次,增長13.4%;農(nóng)村居民9.04億人次,增長11.1%。

值得注意的是,我國國內(nèi)旅游收入較游客人次的恢復情況更為理想。2021年我國國內(nèi)旅游收入(旅游總消費)2.92萬億元,比上年同期增加0.69萬億元,增長31.0%(恢復到2019年的51.0%)。其中,城鎮(zhèn)居民旅游消費2.36萬億元,增長31.6%;農(nóng)村居民旅游消費0.55萬億元,增長28.4%。

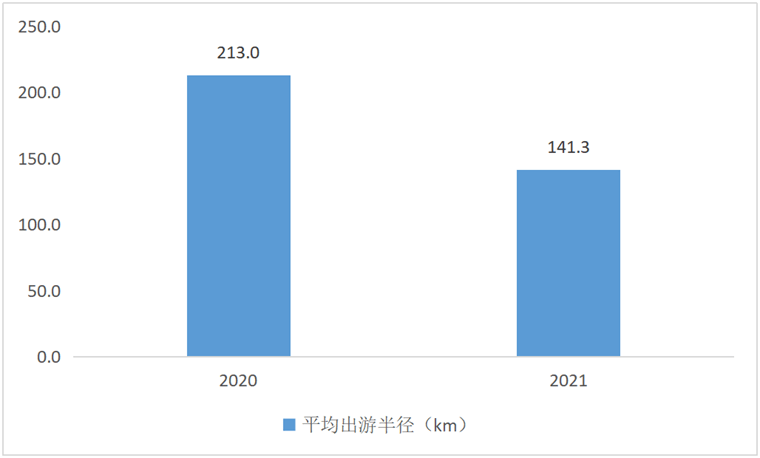

受到疫情的影響,健康、安全保障以及目的地對疫情的防控已成為游客選擇旅行產(chǎn)品的首要關(guān)注點,并且很多省市的中小學校也倡導師生在節(jié)假日期間盡可能不跨省出行,所以很多有跨省游需求的消費者將轉(zhuǎn)變?yōu)橹苓呌危苓呌我彩且咔橄侣脴I(yè)復蘇主力。根據(jù)2021年國慶假日期間的國內(nèi)旅游多個方面數(shù)據(jù)顯示,國內(nèi)游游客的出游距離和游憩半徑呈現(xiàn)雙收縮的態(tài)勢。其中,游客平均出游半徑141.3公里,比去年縮減71.7公里,減少33.66%;目的地平均游憩半徑13.1公里,比去年縮減1.1公里,減少7.75%。“3小時”旅游圈成為假期主要活動范圍,以都市休閑、近郊游為主的“本地人游本地”特征明顯。從游客群體來看,城鎮(zhèn)居民更青睞遠方的風景,其在300公里以上出游距離的比重為12.2%。

在周邊游持續(xù)火熱的同時,產(chǎn)品同質(zhì)化嚴重、多業(yè)態(tài)聯(lián)動不足、創(chuàng)新缺乏成為制約周邊游景區(qū)發(fā)展的主要的因素,目前消費者更加關(guān)注安全、衛(wèi)生、高品質(zhì)和私密性,喜歡小眾群體參與的戶外活動,更愿意探索本地的特色體驗產(chǎn)品,旅游目的地可以從消費者需求出發(fā),提升周邊游產(chǎn)品的豐富度,進一步拓寬周邊游市場潛力及提升吸引力。

近年來,都市休閑游、鄉(xiāng)村游已成為國內(nèi)游客出游的熱點之一。特別是以短時間、近距離、高頻次為特點的“輕旅游”“微度假”“宅酒店”成為很多人的熱門選擇。根據(jù)相關(guān)調(diào)查顯示,五成左右游客選擇城市周邊鄉(xiāng)村和郊區(qū)公園游玩,體驗秋收、賞秋色,泡溫泉,采摘等項目受到游客歡迎。從出游范圍看,農(nóng)村游客選擇本省市內(nèi)及城郊旅游的比例高達35.4%,比城鎮(zhèn)居民高8.9個百分點;城鎮(zhèn)居民選擇跨省游的比重為23.9%,比農(nóng)村居民跨省游高5.2個百分點。

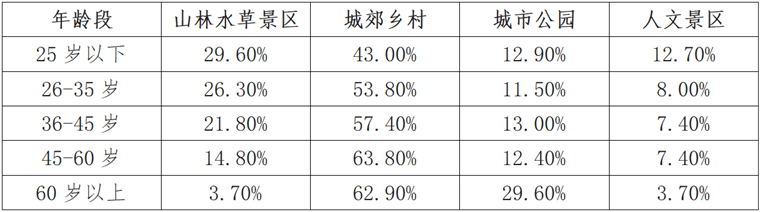

從游覽區(qū)域看,游客年齡與城郊鄉(xiāng)村的需求成正相關(guān),與對山林水草景區(qū)和人文景區(qū)的需求成負相關(guān)。高收入群體對人文景觀和山林水草自然觀光景區(qū)的需求更高。親子旅游、研學旅游需求集中釋放,45歲以下的游客更喜歡和家人一起出游,比例高達四成左右。

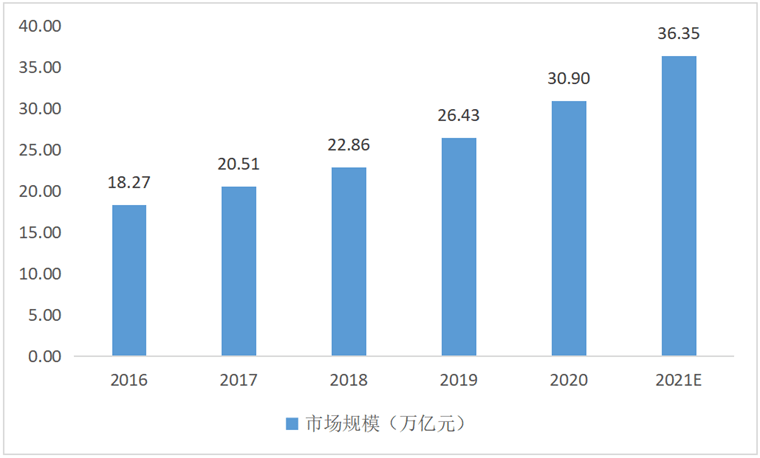

近年來,全國各大目的地紛紛布局夜間旅游,江河夜游、夜間演藝、小吃夜市等各類項目相繼亮相,不少景區(qū)也嘗試延長游覽時間,為游客提供了更多夜游選擇,夜間旅游消費已成為2020年文旅產(chǎn)業(yè)高水平質(zhì)量的發(fā)展過程中的突出亮點。依據(jù)相關(guān)統(tǒng)計及預測顯示,2021年我國夜間旅游市場將繼續(xù)快速地增長,市場規(guī)模有望達到36.35萬億元,較2016年增長18.08萬億元。

與此同時,夜間旅游概念的提出,為旅游資源開發(fā)和利用帶來了新的增長方式。根據(jù)馬蜂窩旅游發(fā)布的多個方面數(shù)據(jù)顯示,72.22%的95后游客會在旅行中專門策劃夜間游玩的行程,90后和00后的夜游人群占比也超過60%。國內(nèi)各大旅游目的地的“夜景”、“夜市”也都成為當?shù)芈糜蔚臒崴殃P(guān)鍵詞。相比常規(guī)的日間游覽,夜游從時間維度拓寬了旅游資源的延展面,也為目的地文旅產(chǎn)業(yè)的發(fā)展提供了更多可能性。

在后疫情時代,一些平臺型互聯(lián)網(wǎng)公司與文博機構(gòu)、旅游景區(qū)合作,通過“會員模式”“流量轉(zhuǎn)化模式”“體驗付費模式”等方式,整合打造市場化的數(shù)字文旅消費平臺,不斷的提高數(shù)字文旅產(chǎn)品的供給質(zhì)量。同時,強化數(shù)字文旅體驗和線上線下互動,將文化內(nèi)容與數(shù)字娛樂充分融合,將文化場館、旅游景區(qū)植入在線游戲、動漫、電影、直播等數(shù)字娛樂場景之中,采取“游戲+虛擬游”“動漫+云展”“電影+沉浸式體驗”等方式,構(gòu)建數(shù)字“虛擬文化空間”,帶動由虛擬體驗形成的周邊產(chǎn)品消費。引導線上用戶轉(zhuǎn)化為文化場館和旅游景區(qū)的實地游覽、線下消費,將用戶、信息和消費在實體空間和虛擬空間之間充分互動交融,實現(xiàn)游前線上虛擬體驗、游中現(xiàn)場沉浸體驗、游后數(shù)字回味體驗的全體驗流程。

以江蘇省為例,2021年2月江蘇省人民政府印發(fā)的《江蘇省國民經(jīng)濟與社會持續(xù)健康發(fā)展第十四個五年規(guī)劃和二〇三五年遠大目標綱要》明白準確地提出要深入實施國家區(qū)域重大戰(zhàn)略,協(xié)同推進長三角高質(zhì)量一體化發(fā)展,其中為促進區(qū)域聯(lián)動發(fā)展,提出了要“發(fā)展面向長三角地區(qū)的休閑旅游和康養(yǎng)產(chǎn)業(yè),共建環(huán)太湖生態(tài)文化旅游圈”。

不僅僅在長三角一體化發(fā)展、長江經(jīng)濟帶發(fā)展,“一帶一路”建設、京津冀協(xié)同發(fā)展、粵港澳大灣區(qū)、黃河流域生態(tài)保護和高水平質(zhì)量的發(fā)展、成渝地區(qū)雙城經(jīng)濟圈等國家七大區(qū)域發(fā)展的策略中,文化旅游產(chǎn)業(yè)成為無形的“文化”之后,推動各區(qū)域的大發(fā)展:文化同根同源,有助于增強區(qū)域合作的凝聚力;文化培根鑄魂,有利于找到一起發(fā)展的向心力;文化賦能助推,促進區(qū)域協(xié)同競爭力的放大。

隨著IP重要性的不斷的提高,文旅IP已成為現(xiàn)代旅游業(yè)體系的重要組成部分之一,并在近年逐漸出現(xiàn)了主題公園IP孵化、劇本殺/國風/實景劇場沉浸式IP文旅方式、地方博物館打造IP電商等文旅IP打造典型案例,對于旅游產(chǎn)業(yè)在新時期的發(fā)展起到了良好的推動作用。在能預見的未來,隨著文旅IP的表現(xiàn)形式一直更新迭代,將在滿足旅游消費、落實文化、旅游融合以及塑造新發(fā)展格局等方面起到關(guān)鍵性作用。

在過去,傳統(tǒng)的旅游要素主要以“吃、住、行、游、購、娛”為主,而跟著社會經(jīng)濟與消費者訴求的變遷,現(xiàn)代旅游發(fā)展要素則還包括“商、養(yǎng)、學、閑、情、奇”等多元要素,文旅產(chǎn)業(yè)的跨界之路已成為行業(yè)發(fā)展的趨勢之一。從國際到國內(nèi),文化旅游都正在擺脫主要是基于文化遺產(chǎn)和人造人文景觀的單一性觀光模式,逐漸通過文化與創(chuàng)意、科技及其他傳統(tǒng)產(chǎn)業(yè)的結(jié)合,形成新旅游要素帶動文化旅游服務產(chǎn)品創(chuàng)新和升級的發(fā)展形態(tài)趨勢。未來,文化旅游產(chǎn)業(yè)與其他產(chǎn)業(yè)之間將形成更廣泛、更深入的跨界融合。

2021年以來,親子游成為旅游市場發(fā)展熱點之一。2020年上半年親子游市場受到疫情影響整體表現(xiàn)先抑后揚,2021年上半年已恢復至2019年的水平,根據(jù)中國旅游協(xié)會親子游與青少年營地分會采訪的家庭顯示,超過50%的受訪家庭在2021年上半年全家親子游外出次數(shù)就超過了3次。其中,游樂設施豐富、配套齊全的主題樂園成為了親子游消費的主秀場,幾乎占據(jù)親子游市場的半壁江山。據(jù)中國旅游協(xié)會親子游與青少年營地在2021年3月所做的線%的親子家庭會將主題樂園作為第一先考慮的產(chǎn)品。返回搜狐,查看更加多