自2023年初以來(lái),受居民出行和接觸性消費(fèi)政策寬松、宏觀(guān)經(jīng)濟(jì)穩(wěn)中向好、中央和地方多部門(mén)多舉措并舉促進(jìn)消費(fèi)等多重利好因素的影響,我國(guó)文旅經(jīng)濟(jì)邁入了“高開(kāi)穩(wěn)走、供需兩旺、加速回暖”的全面復(fù)蘇新通道。據(jù)文化和旅游部多個(gè)方面數(shù)據(jù)顯示:上半年,國(guó)內(nèi)旅游總?cè)舜?3.84億,比上年同期增加9.29億,同比增長(zhǎng)63.9%,恢復(fù)至2019年同期的77%;國(guó)內(nèi)旅游收入(旅游總花費(fèi))2.30 萬(wàn)億元,比上年增加1.12萬(wàn)億元,增長(zhǎng)95.9%,恢復(fù)至2019年同期的82%。在文旅消費(fèi)復(fù)蘇回暖的大背景下,各大文旅上市公司積極搶抓新發(fā)展機(jī)遇,其經(jīng)營(yíng)業(yè)績(jī)迎來(lái)復(fù)蘇反彈,“倍數(shù)級(jí)增長(zhǎng)、扭虧為盈”成為上半年文旅行業(yè)上市公司財(cái)報(bào)關(guān)鍵詞和主旋律。

2023上半年文旅集團(tuán)財(cái)報(bào)整體觀(guān)察:48家文旅集團(tuán)合計(jì)營(yíng)收約2800億元,75%的公司實(shí)現(xiàn)盈利

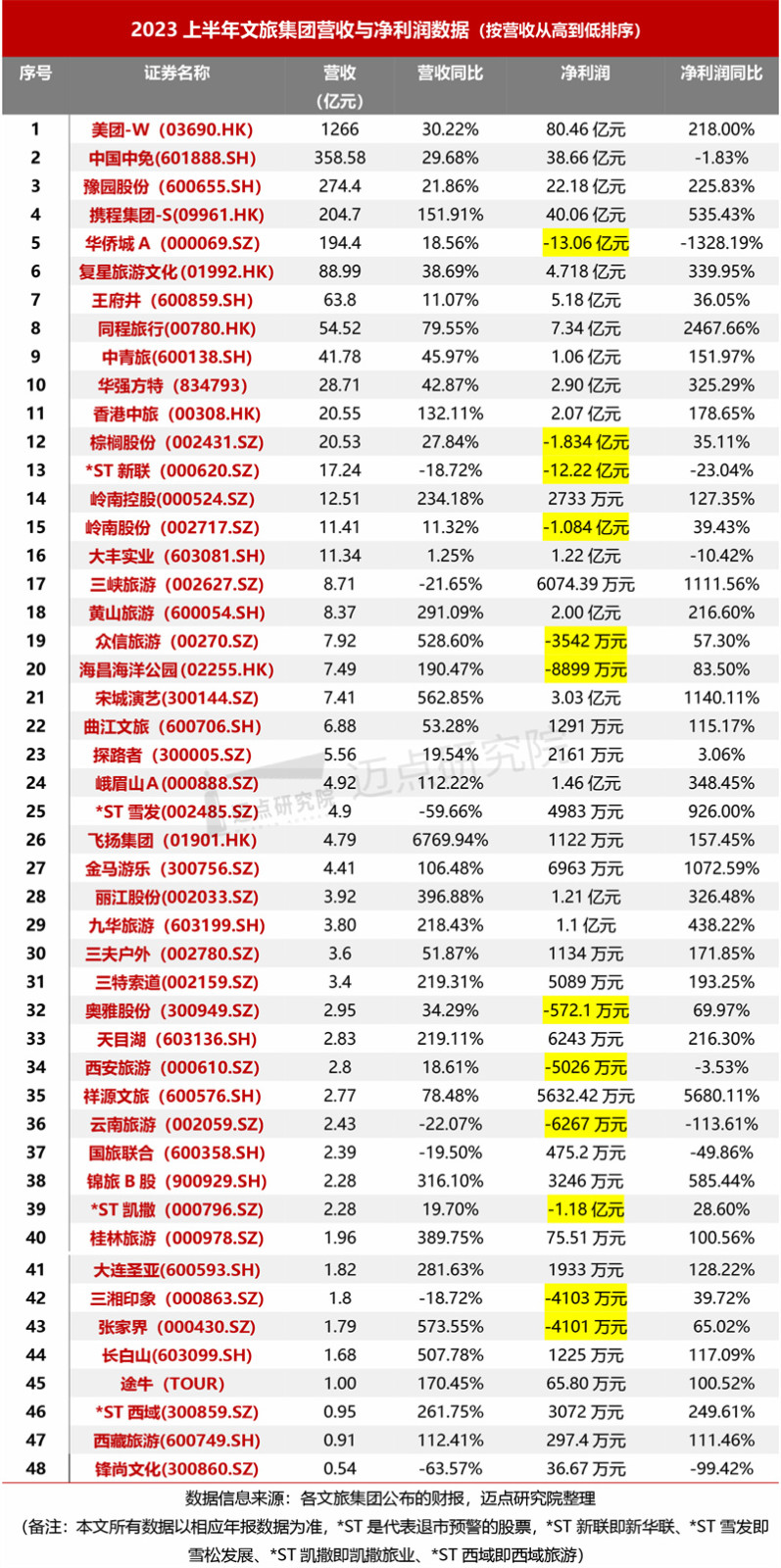

根據(jù)邁點(diǎn)研究院不完全統(tǒng)計(jì),共有48家文旅集團(tuán)發(fā)布2023上半年度財(cái)務(wù)數(shù)據(jù),涉及景區(qū)樂(lè)園、綜合與產(chǎn)業(yè)鏈、旅行社與在線(xiàn)家文旅集團(tuán)營(yíng)收規(guī)模合計(jì)2788.72億元,營(yíng)收均值58.10億元。其中,超過(guò)1000億元的僅有美團(tuán)1家;超百億元的有中國(guó)中免(358.58億元)、豫園股份(274.4億元)、攜程集團(tuán)-S(204.7億元)、華僑城-A(194.4億元)共4家;50億元以上的3家,分別為復(fù)星旅游文化(88.99億元)、王府井(63.8億元)、同程旅行(54.52億元);營(yíng)收分布在10-50億元的文旅集團(tuán)8家、在1-10億元區(qū)間的29家(占比約60%)、不足1億元的3家。

48家文旅集團(tuán)2023上半年度營(yíng)收同比均值為274.12%。因2022同期基數(shù)低,同比正增長(zhǎng)的約85%,僅有7家集團(tuán)營(yíng)收同比為負(fù)。總體比較而言,旅行社、景區(qū)企業(yè)的同比增幅較顯著(同比增幅前十的企業(yè)均為這兩類(lèi)企業(yè)),其中,增幅最大的為飛揚(yáng)集團(tuán)6769.94%,上半年集團(tuán)業(yè)績(jī)出現(xiàn)強(qiáng)勁反彈,主要因?yàn)榘殡S國(guó)內(nèi)旅游業(yè)復(fù)蘇,集團(tuán)的旅游相關(guān)這類(lèi)的產(chǎn)品與服務(wù)的銷(xiāo)售額增加、尤其是自由行產(chǎn)品營(yíng)銷(xiāo)售賣(mài),并取得對(duì)航空公司、者及旅行社提供的貨品和服務(wù)的控制權(quán)。而同比為負(fù)的7家企業(yè)主要為綜合與產(chǎn)業(yè)鏈類(lèi),如鋒尚文化(-63.57%)、*ST雪發(fā)(-59.66%),系業(yè)務(wù)面向客戶(hù)市場(chǎng)恢復(fù)慢、銷(xiāo)售回款周期長(zhǎng)、供應(yīng)鏈業(yè)務(wù)減少等原因。

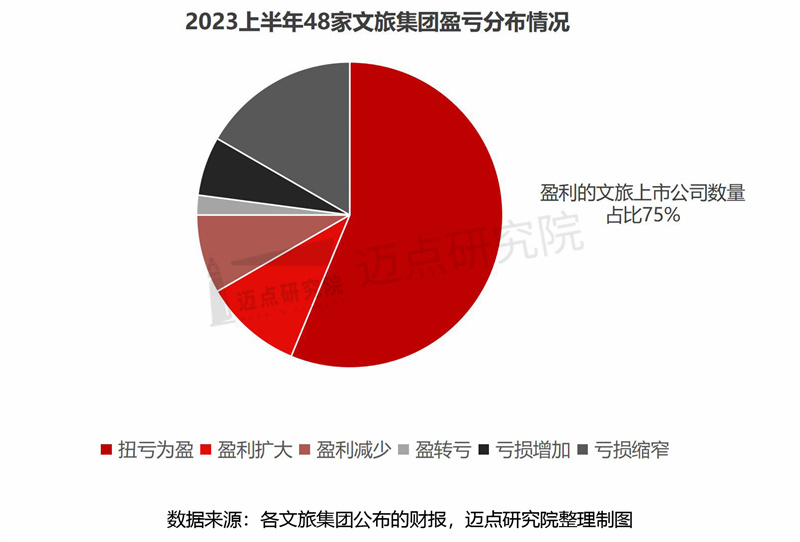

48家文旅集團(tuán)2023上半年凈利潤(rùn)總和約187億元,平均純利潤(rùn)是3.9億元。具體來(lái)說(shuō),12家企業(yè)虧損、36家公司實(shí)現(xiàn)盈利。可見(jiàn),受益于文旅市場(chǎng)整體回暖,以景區(qū)、旅行社等為代表的上市文旅集團(tuán)的盈利能力普遍恢復(fù),“扭虧為盈”成為核心關(guān)鍵詞。其中,美團(tuán)-W的凈利潤(rùn)位居各集團(tuán)首位,上半年凈利潤(rùn)高達(dá)80.46億元,高利潤(rùn)的到店及酒旅業(yè)務(wù)全面回暖、廣告收入增加,穩(wěn)住基本盤(pán)的外賣(mài)業(yè)務(wù)履約成本縮減、毛利抬升等利好、優(yōu)勢(shì)因素共同支撐起了公司的利潤(rùn)基礎(chǔ)。其次,攜程集團(tuán)-S及其免稅零售業(yè)的兩大巨頭——中國(guó)中免、豫園股份,這3家企業(yè)的“賺錢(qián)”能力亦表現(xiàn)突出,凈利潤(rùn)均超20億元。而12家虧損企業(yè)中,華僑城-A凈虧13.06億元,虧損嚴(yán)重。受房地產(chǎn)行業(yè)收縮、“供需兩淡”的大環(huán)境影響,公司項(xiàng)目的毛利率同比下降、為加快銷(xiāo)售去化帶來(lái)部分價(jià)值折損、因聯(lián)營(yíng)公司虧損導(dǎo)致投資收益減少、財(cái)務(wù)費(fèi)用增加等導(dǎo)致華僑城集團(tuán)的盈利能力大幅下滑。

48家文旅集團(tuán)2023上半年凈利潤(rùn)同比均值為352.18%,除8家同比為負(fù)外,其余40家凈利潤(rùn)同比均為正增長(zhǎng)。從增長(zhǎng)幅度方面分析,增幅超1000%的集團(tuán)有祥源文旅(5680.11%)、同程旅行(2467.66%)、宋城演藝(1140.11%)、三峽旅游(1111.56%)、金馬游樂(lè)(1072.59%)5家,增幅超100%的集團(tuán)共有25家、增幅在100%以下且為正增長(zhǎng)的10家。8家凈利潤(rùn)同比負(fù)增長(zhǎng)的集團(tuán)中,華僑城A跌幅最大,為-1328.19%,其次是云南旅游(-113.61%)。此外,中國(guó)中免因租賃及銷(xiāo)售費(fèi)用增加導(dǎo)致凈利潤(rùn)同比小幅下降(-1.83%)。

2022-2023上半年景區(qū)樂(lè)園類(lèi)文旅集團(tuán)盈利對(duì)比:大面積“扭虧為盈”,宋城演藝盈利表現(xiàn)最為亮眼

對(duì)比分析“疫情”期間的2022H1和“恢復(fù)”期間的2023H1景區(qū)樂(lè)園類(lèi)文旅集團(tuán)盈虧情況,不難發(fā)現(xiàn):相比2022年同期的“全線(xiàn)上半年實(shí)現(xiàn)大面積的“扭虧為盈”即15家集團(tuán)中僅有2家虧損(海昌海洋公園、張家界),且虧損大幅縮窄。

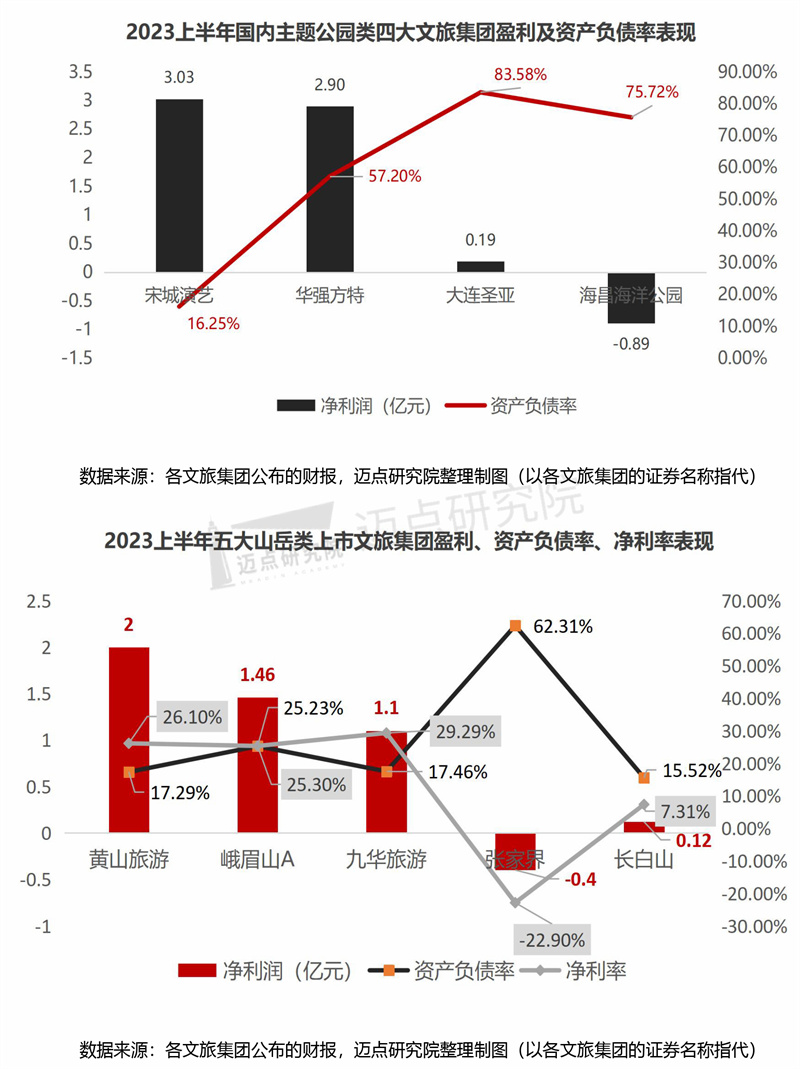

橫向比較華強(qiáng)方特、海昌海洋公園、宋城演藝、大連圣亞四大主題公園的上半年盈利情況,宋城演藝盈利最高(3.03億元),華強(qiáng)方特緊隨其后(2.90億元),大連圣亞位居第三(盈利1933萬(wàn)元)。相比其他三家,海昌海洋公園盈利表現(xiàn)不理想,上半年虧損8899萬(wàn)元。且結(jié)合資產(chǎn)負(fù)債率情況看,依然是宋城演藝的負(fù)債率最低,整體對(duì)負(fù)債的依賴(lài)程度低、現(xiàn)金流健康。宋城演藝2023上半年歸母凈利潤(rùn)同比增長(zhǎng)11.4倍,主要得益于在文旅消費(fèi)持續(xù)復(fù)蘇的大背景下,加之“精品內(nèi)容層出不窮、營(yíng)銷(xiāo)活動(dòng)多點(diǎn)開(kāi)花”等助力支持,集團(tuán)旗下各景區(qū)迎來(lái)觀(guān)演熱潮、景區(qū)持續(xù)火爆、演出門(mén)票“一票難求”,帶動(dòng)演藝業(yè)務(wù)、網(wǎng)絡(luò)票務(wù)銷(xiāo)售、輕資產(chǎn)輸出等各項(xiàng)經(jīng)營(yíng)指標(biāo)的大幅度增長(zhǎng)。

再比較黃山、峨眉山、九華山、張家界、長(zhǎng)白山5大山岳型景區(qū)類(lèi)文旅集團(tuán)上半年盈利情況,同樣表現(xiàn)出較大的分異:黃山旅游以?xún)衾麧?rùn)2.0億元,居于首位;其次是峨眉山A、九華旅游,凈利潤(rùn)分別為1.46億元、1.1億元;長(zhǎng)白山以?xún)衾麧?rùn)1225萬(wàn)元,位列第四;張家界則虧損4101萬(wàn)元,處于末尾。據(jù)張家界財(cái)報(bào)解釋?zhuān)m公司營(yíng)業(yè)收入較上年同期大幅增長(zhǎng)帶來(lái)“大幅減虧”,但因大庸古城公司折舊攤銷(xiāo)及財(cái)務(wù)費(fèi)用導(dǎo)致公司仍處于虧損。

2022-2023上半年旅游綜合及產(chǎn)業(yè)鏈類(lèi)文旅集團(tuán)盈利對(duì)比:復(fù)星旅文引領(lǐng),近六成公司實(shí)現(xiàn)盈利,文旅地產(chǎn)、設(shè)計(jì)類(lèi)企業(yè)虧損明顯

從18家綜合及產(chǎn)業(yè)鏈類(lèi)文旅集團(tuán)2022-2023上半年的盈虧情況分析:2022上半年盈利的企業(yè)共5家,2023上半年盈利情況大幅改觀(guān),公司數(shù)增加至10家,具體包括扭虧為盈6家、盈利擴(kuò)大和減少各兩家。在超半數(shù)企業(yè)盈利的同時(shí),仍有8家企業(yè)處于虧損狀態(tài),其中盈轉(zhuǎn)虧1家、虧損縮窄的4家、虧損增加3家。

盈利擴(kuò)大(同向上升)的為探路者和金馬游樂(lè),其中金馬游樂(lè)凈利潤(rùn)增長(zhǎng)顯著,同比達(dá)1072.59%。作為國(guó)內(nèi)游樂(lè)裝備制造業(yè)首家A股上市公司、有突出貢獻(xiàn)的公司,金馬游樂(lè)持續(xù)加大行業(yè)前沿技術(shù)的研發(fā)投入力度和創(chuàng)新產(chǎn)品,目前擁有有效授權(quán)專(zhuān)利201項(xiàng),為公司帶來(lái)穩(wěn)定的國(guó)內(nèi)外訂單業(yè)務(wù)。2023上半年,受行業(yè)復(fù)蘇、消費(fèi)需求、存量和增量共同增長(zhǎng)等多重利好驅(qū)動(dòng)因素,公司產(chǎn)品交付速度相較過(guò)去三年同期明顯加快,虛擬沉浸式游樂(lè)項(xiàng)目營(yíng)收占比持續(xù)提升,進(jìn)而帶來(lái)盈利情況的大幅提升。

盈利減少的為大豐實(shí)業(yè)和鋒尚文化,其中鋒尚文化凈利下滑較為嚴(yán)重,同比下降99.42%,主要由于項(xiàng)目回款有一定周期,且G端B端用戶(hù)市場(chǎng)較C端恢復(fù)較慢。

扭虧為盈的6家集團(tuán)包括復(fù)星旅文、曲江文旅、*ST雪發(fā)、三夫戶(hù)外、三特索道、祥源文旅,其中增幅最大的為祥源文旅5680.11%,其次是*ST雪發(fā)926%。上半年,由于公司文旅小鎮(zhèn)項(xiàng)目經(jīng)營(yíng)持續(xù)向好、不斷開(kāi)拓供應(yīng)鏈業(yè)務(wù)新增長(zhǎng)點(diǎn),*ST雪發(fā)迎來(lái)自2020年以來(lái)首次“扭虧為盈”良好局面(一季度凈利潤(rùn)6035萬(wàn)元)。

虧損的8家企業(yè),按虧損額度由高到低依次為華僑城A、*ST新聯(lián)、棕櫚股份、嶺南股份、云南旅游、西安旅游、三湘印象和奧雅股份。從中比較發(fā)現(xiàn),主營(yíng)業(yè)務(wù)涉及房地產(chǎn)開(kāi)發(fā)、規(guī)劃設(shè)計(jì)的占多數(shù)(6個(gè)),與上半年地產(chǎn)和建筑規(guī)劃設(shè)計(jì)行業(yè)的下行、不景氣情況緊密關(guān)聯(lián)。未來(lái),這一些企業(yè)的新業(yè)務(wù)、新模式的探索將是轉(zhuǎn)型發(fā)展的重點(diǎn)。

2022-2023上半年旅行社與在線(xiàn)旅游服務(wù)類(lèi)文旅集團(tuán)盈利對(duì)比:以美團(tuán)、攜程和同程為代表的在線(xiàn)旅游服務(wù)類(lèi)企業(yè)領(lǐng)跑,中青旅、香港中旅、嶺南控股三大旅行社類(lèi)集團(tuán)盈利能力顯著增強(qiáng)

從12家旅行社和在線(xiàn)上半年的盈虧情況分析, 2022上半年虧損10家,只有國(guó)旅聯(lián)合和錦旅B股兩家盈利;2023上半年實(shí)現(xiàn)“翻轉(zhuǎn)”,盈利的10家(具體包括扭虧為盈8家、盈利減少和擴(kuò)大各1家)、虧損的兩家。

橫向?qū)Ρ让缊F(tuán)-W、攜程集團(tuán)-S、同程旅行3個(gè)線(xiàn)上半年均實(shí)現(xiàn)同比“扭虧為盈”,因美團(tuán)業(yè)務(wù)布局的綜合性(核心本地商務(wù)業(yè)務(wù)占主導(dǎo)),其凈利潤(rùn)超過(guò)其他兩家之和。攜程集團(tuán)-S上半年凈利潤(rùn)40.06億元,同比增長(zhǎng)超5倍,呈現(xiàn)出令人驚喜的增長(zhǎng),主要系其旗下住宿預(yù)訂、旅游度假、交通票務(wù)、商旅管理業(yè)務(wù)等各項(xiàng)業(yè)務(wù)均增長(zhǎng)顯著,且因集團(tuán)成本管理能力的提升,進(jìn)而促使盈利能力的不斷“躍升”。

受上半年出境游業(yè)務(wù)恢復(fù)進(jìn)度緩慢的影響,眾信旅游、*ST凱撒兩大以出境游為主營(yíng)業(yè)務(wù)的企業(yè)盈利表現(xiàn)不夠理想,仍處于虧損狀態(tài)。相比之下,同樣專(zhuān)注于出境游及打包旅游服務(wù)產(chǎn)品相關(guān)業(yè)務(wù)的途牛在承壓中實(shí)現(xiàn)了自2014年上市以來(lái)的首次盈利,上半年凈利潤(rùn)65.80萬(wàn)元,與其數(shù)字轉(zhuǎn)型、直播業(yè)務(wù)的開(kāi)展、跟團(tuán)游業(yè)務(wù)的增長(zhǎng)等緊密關(guān)聯(lián)。當(dāng)然,途牛想要實(shí)現(xiàn)徹底的“扭轉(zhuǎn)與持續(xù)上揚(yáng)”,未來(lái)的道路依然艱巨。

再比較中青旅、香港中旅、嶺南控股、飛揚(yáng)集團(tuán)、國(guó)旅聯(lián)合、錦旅B股這6家以旅行社業(yè)務(wù)為起源或主導(dǎo)的文旅集團(tuán),2023上半年全部實(shí)現(xiàn)盈利,其中香港中旅盈利最高,達(dá)2.07億元。同時(shí),國(guó)旅聯(lián)合、錦旅B股為“兩個(gè)年中”持續(xù)盈利。此外,從經(jīng)營(yíng)業(yè)務(wù)分析,中青旅、香港中旅、嶺南控股這三大集團(tuán)更具綜合性,除旅行社業(yè)務(wù)外,還涉及景區(qū)、酒店住宿、客運(yùn)服務(wù)、會(huì)展、整合營(yíng)銷(xiāo)等業(yè)務(wù),因而相比單一旅行社業(yè)務(wù)的別的企業(yè),其盈利能力相對(duì)更高。如以中青旅為例,其旗下的烏鎮(zhèn)景區(qū)上半年實(shí)現(xiàn)營(yíng)業(yè)收入 8.40 億元(占集團(tuán)總營(yíng)收的五分之一),實(shí)現(xiàn)凈利潤(rùn)1.9億元,是集團(tuán)盈利的支柱來(lái)源(報(bào)告期內(nèi)集團(tuán)旗下的旅行社業(yè)務(wù)減虧、酒店業(yè)務(wù)減虧、古北水鎮(zhèn)景區(qū)減虧)。

2023下半年文旅集團(tuán)業(yè)績(jī)展望:暑期游開(kāi)啟新高潮,中秋國(guó)慶“黃金周”熱度延續(xù),供需兩端共同發(fā)力,預(yù)期樂(lè)觀(guān)向好

進(jìn)入下半年,伴隨傳統(tǒng)旅游旺季的來(lái)臨,市場(chǎng)迎來(lái)新一輪出游高峰,根據(jù)中國(guó)旅游研究院發(fā)布的《2023年暑期旅游市場(chǎng)監(jiān)測(cè)報(bào)告》:暑期(6-8月)全國(guó)國(guó)內(nèi)旅游人數(shù)達(dá)18.39億人次,實(shí)現(xiàn)國(guó)內(nèi)旅游收入1.21萬(wàn)億元,旅游市場(chǎng)熱度不斷走高,產(chǎn)業(yè)景氣度攀升。如黃山風(fēng)景區(qū)7-8月進(jìn)山游客108萬(wàn)人,同比增長(zhǎng)82.9%,較2019年增長(zhǎng)32.4%,創(chuàng)歷史同期新高;宋城演藝在其投資者交流會(huì)議上透露“暑期以來(lái)公司整體的人次和收入指標(biāo)已超越2019年同期水平”。暑期游之后,中秋國(guó)慶即將“接檔”,預(yù)訂熱潮已開(kāi)啟。此外,下半年,出境旅游市場(chǎng)亦加速?gòu)?fù)蘇。旅游市場(chǎng)的火熱、強(qiáng)大的出游需求,將助力各文旅上市公司下半年的經(jīng)營(yíng)向好,預(yù)期樂(lè)觀(guān)。

展望未來(lái),需求側(cè)的增長(zhǎng)促進(jìn)供給的優(yōu)化、供給的創(chuàng)新又激發(fā)新的文旅消費(fèi)需求,我國(guó)文旅市場(chǎng)將在供需兩端發(fā)力,2023年文旅行業(yè)“下半場(chǎng)”復(fù)蘇勢(shì)頭依然強(qiáng)勁,有望迎來(lái)旅游人次和收入的“雙升”,期待各文旅集團(tuán)“各顯風(fēng)采,大展拳腳”,再創(chuàng)業(yè)績(jī)新高!

財(cái)經(jīng)號(hào)聲明:本文由入駐中金在線(xiàn)財(cái)經(jīng)號(hào)平臺(tái)的作者撰寫(xiě),觀(guān)點(diǎn)僅代表作者本人,不代表中金在線(xiàn)立場(chǎng)。僅供讀者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。同時(shí)提醒網(wǎng)友提高風(fēng)險(xiǎn)意識(shí),請(qǐng)勿私下匯款給自媒體作者,避免造成金錢(qián)損失,風(fēng)險(xiǎn)自負(fù)。如有文章和圖片作品版權(quán)及別的問(wèn)題,請(qǐng)聯(lián)系本站。

商業(yè)空間產(chǎn)經(jīng)研究媒體,聚焦商業(yè)空間(酒店、文旅、商業(yè)地產(chǎn)等),精耕行業(yè)產(chǎn)經(jīng)分析、行業(yè)趨勢(shì)、深度報(bào)告等